In der Welt der Unternehmensfinanzen ist eine Spende weit mehr als eine noble Geste sie ist ein strategisches Instrument der Steuergestaltung. Doch während Privatpersonen ihre Spenden als Sonderausgaben absetzen, müssen Unternehmen je nach Rechtsform und Steuerart differenzieren.

Hier ist Ihr Experten-Leitfaden für das Jahr 2026, wie Sie gesellschaftliches Engagement und steuerliche Effizienz perfekt vereinen.

1. Die Rechtsform entscheidet: Betriebsausgabe vs. Sonderausgabe

Der fiskalische Weg Ihrer Spende hängt davon ab, wie Ihr Unternehmen strukturiert ist:

Kapitalgesellschaften (GmbH, UG, AG): Hier gelten Spenden als Betriebsausgaben (§ 9 Abs. 1 Nr. 2 KStG). Sie mindern direkt den steuerpflichtigen Gewinn und damit sowohl die Körperschaftsteuer als auch die Gewerbesteuer.

Einzelunternehmen & Personengesellschaften (GbR, OHG, KG): Spenden sind hier keine Betriebsausgaben. Sie werden den Gesellschaftern anteilig zugerechnet und von diesen als Sonderausgaben in der privaten Einkommensteuererklärung geltend gemacht. Aber: Bei der Gewerbesteuer der Gesellschaft werden sie dennoch gewinnmindernd berücksichtigt.

2. Die Höchstgrenzen: Kennen Sie Ihre Zahlen

Sie können nicht unbegrenzt spenden und den Gewinn auf Null drücken. Das Gesetz sieht zwei alternative Höchstbeträge vor – das Finanzamt wendet automatisch die für Sie günstigere Regelung an:

Die 20-Prozent-Regel: Bis zu 20 % des Gesamtbetrags der Einkünfte (bzw. des Einkommens bei der KSt) sind abzugsfähig.

Die Promille-Regel: Alternativ können 4 Promille (0,4 %) der Summe aus dem gesamten Jahresumsatz und den im Kalenderjahr aufgewendeten Löhnen und Gehältern angesetzt werden. Besonders für umsatzstarke Unternehmen mit geringer Marge ist dies oft der attraktivere Weg.

Experten-Tipp: Haben Sie mehr gespendet als die Grenze erlaubt? Kein Problem. Der Spendenvortrag ermöglicht es Ihnen, den überschießenden Betrag unbegrenzt in künftige Jahre mitzunehmen.

3. Spende vs. Sponsoring: Der feine Unterschied

Viele Unternehmer verwechseln diese Begriffe, was bei einer Betriebsprüfung teuer werden kann.

Die Spende: Ist freiwillig und erfolgt ohne Gegenleistung. Sie erhalten eine Spendenbescheinigung.

Das Sponsoring: Hier gibt es eine Gegenleistung (z. B. Logo auf dem Trikot, Verlinkung auf der Website). Sponsoringkosten sind in voller Höhe als Betriebsausgaben abziehbar und unterliegen nicht den Spenden-Höchstgrenzen.

Achtung: Sponsoring ist oft umsatzsteuerpflichtig!

4. Sachspenden: Die Umsatzsteuer-Falle

Wenn Sie Produkte aus Ihrem Lager spenden (z. B. Computer oder Lebensmittel), müssen Sie zwei Ebenen beachten:

Ertragssteuer: Der Entnahmewert (Marktwert) wird als Spende angesetzt.

Umsatzsteuer: Sachspenden gelten als „unentgeltliche Wertabgaben“. Sie müssen darauf in der Regel Umsatzsteuer abführen, als hätten Sie die Ware verkauft.

Ausnahme 2026: Für Spenden von Lebensmitteln und kurz vor dem Ablauf stehenden Waren an Tafeln gibt es unter bestimmten Bedingungen Erleichterungen bei der Umsatzsteuer-Bemessungsgrundlage (oft Ansatz mit 0 €).

5. Checkliste für die Betriebsprüfung 2026

Kriterium

Voraussetzung

Empfänger

Muss gemeinnützig, mildtätig oder kirchlich anerkannt sein.

Nachweis

Ab 300 €: Formelle Zuwendungsbestätigung. Bis 300 €: Einfacher Buchungsbeleg.

Auslandsspenden

Innerhalb der EU/EWR möglich, wenn die Organisation deutschen Gemeinnützigkeitsregeln entspricht. Bei Drittstaaten (z. B. Schweiz, USA) fast immer steuerlich wirkungslos.

Parteispenden

Für Kapitalgesellschaften (GmbH) nicht abzugsfähig! Nur für Privatpersonen/Gesellschafter.

Fazit für Entscheider

Strategisches Spenden minimiert Ihre Steuerlast bei Körperschaft-, Einkommen- und Gewerbesteuer. Prüfen Sie bei Großspenden vorab, ob die „Promille-Regel“ für Ihr Unternehmen vorteilhafter ist als der prozentuale Gewinnabzug.

Übersicht welche konkreten Buchungskonten (SKR03/SKR04) Sie für Geld- und Sachspenden verwenden müssen

Das ist für die Buchhaltung der entscheidende Schritt, damit die Spende bei der nächsten Betriebsprüfung nicht wieder „herausgerechnet“ wird. Die korrekte Kontierung trennt die steuerlich abzugsfähigen von den nicht abzugsfähigen Ausgaben.

Hier ist die Experten-Übersicht für die gängigen Kontenrahmen SKR 03 und SKR 04 (Stand 2026):

1. Geldspenden (GmbH & Personengesellschaften)

Diese Konten nutzen Sie für Überweisungen an gemeinnützige Organisationen.

Zweck

SKR 03

SKR 04

Förderung wissenschaftlicher Zwecke

2381

6341

Förderung kultureller Zwecke

2382

6342

Förderung kirchlicher/mildtätiger Zwecke

2383

6343

Förderung staatspolitischer Zwecke

2384

6344

2. Sachspenden (Entnahme aus dem Unternehmen)

Bei Sachspenden müssen Sie die Umsatzsteuer beachten. Sie buchen den Wert der Ware plus die darauf entfallende Steuer.

Haben: 8910 (Entnahme durch den Unternehmer ohne USt)

Haben: 1776 (Umsatzsteuer 19 %)

Experten-Tipp: Wenn Sie als GmbH-Geschäftsführer spenden, achten Sie darauf, dass die Spende im gesellschaftlichen Interesse liegt. Andernfalls droht das Finanzamt mit einer verdeckten Gewinnausschüttung (vGA), was steuerlich sehr teuer werden kann.

3. Sponsoring (Werbeaufwand)

Sponsoring ist keine Spende im steuerlichen Sinn, sondern Werbeaufwand. Hier gibt es keine 20 %-Grenze, da es sich um normale Betriebsausgaben handelt.

SKR 03: Konto 4600 (Werbekosten)

SKR 04: Konto 6600 (Werbekosten)

Visuelle Zusammenfassung der Buchungslogik

4. Besonderheit: Spenden von Einzelunternehmern

Da Einzelunternehmer Spenden privat absetzen (Sonderausgabe), buchen Sie die Zahlung vom Geschäftskonto zunächst als Privatentnahme:

SKR 03: 1800 (Privatentnahmen allgemein)

SKR 04: 2100 (Privatentnahmen allgemein)

Die steuerliche Wirkung entfaltet sich dann erst in Ihrer persönlichen Einkommensteuererklärung (Anlage Sonderausgaben).

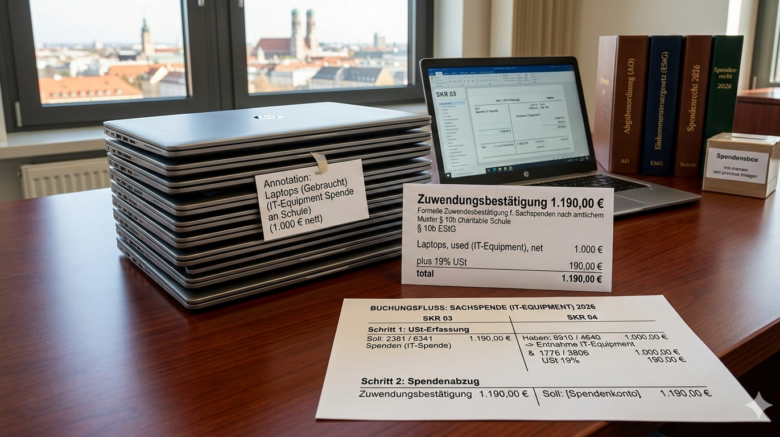

Konkretes Buchungsbeispiel für eine Sachspende (z.B. IT-Equipment) mit den genauen Beträgen

Das ist ein klassischer Stolperstein in der Betriebsprüfung, da hier Ertragssteuer (Spendenabzug) und Umsatzsteuer (unentgeltliche Wertabgabe) aufeinanderprallen.

Nehmen wir an, Ihr Unternehmen spendet ausgemusterte, aber voll funktionsfähige Laptops an eine gemeinnützige Schule.

Das Szenario:

Marktwert (Teilwert) der Laptops: 1.000 € (Netto)

Umsatzsteuer (19 %): 190 €

Gesamtwert der Entnahme: 1.190 €

Die Buchungssätze (Beispiel SKR 03 / SKR 04)

Da die Sachspende wie ein Verkauf an sich selbst behandelt wird (um den Vorsteuerabzug beim Kauf zu korrigieren), buchen wir in zwei Schritten:

Schritt 1: Die Sachdarstellung (Umsatzsteuerliche Erfassung)

Sie buchen die Entnahme der Ware aus dem Betriebsvermögen.

SKR 03: Soll 2381 (Spenden) 1.190 € an Haben 8910 (Entnahme von Gegenständen ohne USt) 1.000 € und Haben 1776 (Umsatzsteuer 19 %) 190 €.

SKR 04: Soll 6341 (Spenden) 1.190 € an Haben 4640 (Entnahme von Gegenständen ohne USt) 1.000 € und Haben 3806 (Umsatzsteuer 19 %) 190 €.

Schritt 2: Die Spendenbescheinigung

Die Schule stellt Ihnen eine Zuwendungsbestätigung über 1.190 € aus (der Bruttowert inkl. USt ist als Spende abziehbar!). Diese Bescheinigung ist Ihr Beleg für die Buchhaltung.

Experten-Kniffe für Sachspenden 2026

Nachweis des Marktwerts: Dokumentieren Sie kurz (z.B. durch Screenshots von Gebrauchtwaren-Portalen), wie Sie auf den Wert von 1.000 € gekommen sind. Das Finanzamt prüft gerne, ob der Wert zu hoch angesetzt wurde, um den Spendenabzug künstlich aufzublähen.

Sonderfall „Geringwertige Wirtschaftsgüter“ (GWG): Wenn die Laptops bereits voll abgeschrieben sind (Buchwert 1 €), können Sie dennoch den aktuellen Marktwert als Spende ansetzen. Das ist ein legaler Weg, „stille Reserven“ steuermindernd für den guten Zweck zu nutzen.

Umsatzsteuer-Befreiung bei „Tafel-Spenden“: Falls Sie verderbliche Waren (Lebensmittel) oder Saisonartikel (Kleidung) spenden, deren Verwertbarkeit eingeschränkt ist, setzen viele Finanzämter die Bemessungsgrundlage für die Umsatzsteuer mit 0 € an. Fragen Sie hierzu Ihren Steuerberater nach der aktuellen „Billigkeitsregelung“.

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Einwilligung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Präferenzen

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.