Spenden ins Ausland: Wann sind sie steuerlich absetzbar?

In Zeiten globaler Krisen oder nach beeindruckenden Urlaubserlebnissen möchten viele Menschen nicht nur vor der eigenen Haustür helfen, sondern Organisationen im Ausland unterstützen. Doch beim Finanzamt endet die Hilfsbereitschaft oft an der Landesgrenze.

Kann man eine Spende an ein Tierheim in Spanien, eine Schule in Afrika oder eine Umweltstiftung in den USA von der deutschen Steuer absetzen? Die Antwort lautet: Es kommt darauf an – vor allem auf das Land.

1. Die Grundregel: EU vs. Drittstaaten

Das deutsche Steuerrecht unterscheidet strikt zwischen zwei Gruppen von Ländern:

A. Innerhalb der EU und des EWR (Der „Möglich“-Bereich)

Spenden an Organisationen im EU-Ausland (z. B. Frankreich, Spanien, Italien) sowie im Europäischen Wirtschaftsraum (EWR: Island, Liechtenstein, Norwegen) sind grundsätzlich absetzbar.

Die Bedingung: Die ausländische Organisation muss nach deutschen Maßstäben gemeinnützig sein. Sie muss also strukturell so arbeiten, wie es ein deutscher gemeinnütziger Verein tun würde (Satzung, Mittelverwendung, Rechenschaftsberichte).

B. Drittstaaten (Der „Nein“-Bereich)

Spenden in Länder außerhalb der EU/EWR (z. B. USA, Großbritannien nach dem Brexit, Schweiz, Türkei oder Entwicklungsländer in Afrika/Asien) sind direkt nicht absetzbar.

Selbst wenn die Organisation dort als „Charity“ anerkannt ist, akzeptiert das deutsche Finanzamt die Spende in der Regel nicht.

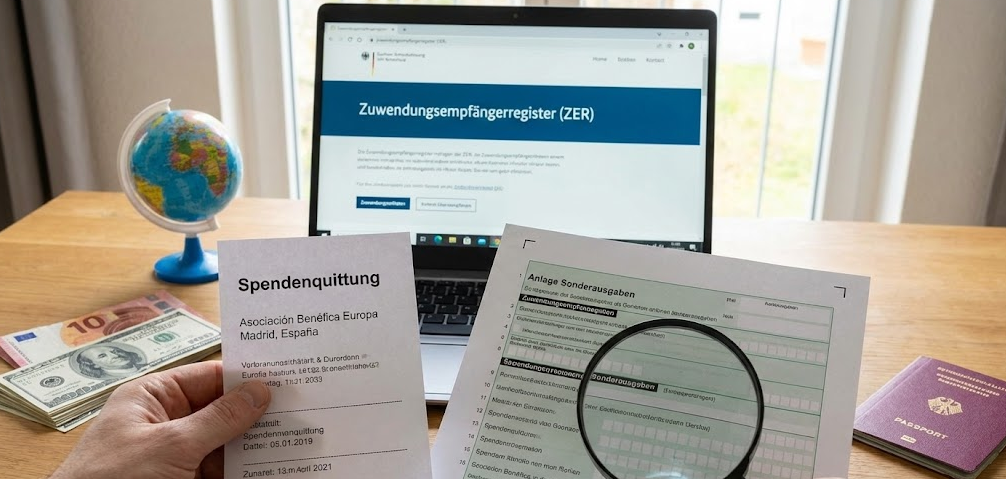

2. Die Hürde: Der Nachweis (und die Erleichterung durch das ZER)

Früher war eine EU-Spende ein bürokratischer Albtraum. Sie mussten dem deutschen Finanzamt die Satzung des spanischen Tierheims (übersetzt!) vorlegen und beweisen, dass es deutschen Standards entspricht.

Die Neuerung: Das Zuwendungsempfängerregister (ZER)

Seit 2024 gibt es eine massive Erleichterung. Das Bundeszentralamt für Steuern führt ein Register (ZER).

Ausländische EU-Organisationen können sich dort prüfen und registrieren lassen.

Der Vorteil: Ist die Organisation im ZER gelistet, gilt sie automatisch als gemeinnützig. Sie brauchen keine komplizierten Nachweise mehr, sondern nur den Beleg Ihrer Zahlung.

Das Problem: Noch sind längst nicht alle kleinen Vereine dort registriert. Ist der Verein nicht im Register, liegt die Beweislast wieder bei Ihnen (Satzung, Tätigkeitsbericht, Kassenbericht vorlegen).

3. Der „Königsweg“: Spenden über deutsche Partner

Weil direkte Auslandsspenden (besonders in Drittstaaten) steuerlich so schwierig sind, gibt es eine einfache Lösung, die fast immer funktioniert: Der Umweg über Deutschland.

Viele große internationale Organisationen haben deutsche Zweigstellen oder sogenannte Fördervereine.

Beispiel: Sie wollen den WWF international unterstützen.

Überweisung an WWF International (Schweiz):Nicht absetzbar (Drittstaat).

Überweisung an WWF Deutschland e.V.:Absetzbar. Der deutsche Verein leitet das Geld dann intern weiter.

Beispiel: Eine Schule in Tansania.

Direkt nach Tansania:Nicht absetzbar.

An einen deutschen Förderverein („Freunde der Schule X e.V.“):Absetzbar.

Tipp: Achten Sie bei internationalen Hilfsaktionen (Erdbeben, Flut) immer darauf, ob die Spendenkontonummer eine DE-IBAN ist. Dann sind Sie steuerlich auf der sicheren Seite.

4. Checkliste für Ihre Auslandsspende

Bevor Sie überweisen, prüfen Sie diese drei Punkte, wenn Ihnen der Steuerabzug wichtig ist:

Sitz der Organisation: Ist es EU/EWR oder ein Drittland? (Drittland = kein Abzug).

Register: Ist die EU-Organisation im deutschen Zuwendungsempfängerregister gelistet?

Alternative: Gibt es einen deutschen „Freundeskreis“ oder Partnerverein, an den Sie stattdessen spenden können?

Fazit: Wer Steuern sparen will, sollte den Weg des geringsten Widerstands wählen und an den deutschen Förderverein einer internationalen Organisation spenden. Das Geld kommt am gleichen Ort an, aber das Finanzamt spielt problemlos mit.

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Einwilligung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Präferenzen

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

")